به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، بحث معافیتهای مالیاتی و ساماندهی آنها یکی از مسائلی است که در حوزه مالیاتستانی طی چند سال اخیر مورد توجه جدی قرار گرفته است. حتی در اسناد بالادستی مانند قانون برنامه هفتم پیشرفت (توسعه) توجه جدی به مسئله معافیتهای مالیات شده است. برهمین اساس ایجاد معافیتهای جدید ممنوع شد […]

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، بحث معافیتهای مالیاتی و ساماندهی آنها یکی از مسائلی است که در حوزه مالیاتستانی طی چند سال اخیر مورد توجه جدی قرار گرفته است. حتی در اسناد بالادستی مانند قانون برنامه هفتم پیشرفت (توسعه) توجه جدی به مسئله معافیتهای مالیات شده است.

برهمین اساس ایجاد معافیتهای جدید ممنوع شد مگر در مواردی که به تشخیص مجلس شورای اسلامی به عنوان حمایت از تولید در نظر گرفته شود. در کنار این مسئله معین شد تا سازمان امور مالیاتی وضعیت شفاف وضعیت و میزان معافیتهای مالیاتی در هر سال را نیز اعلام کند که تا کنون گزارشی در این زمینه منتشر نشده است.

با این وجود رئیس سازمان امور مالیاتی کشور نیز در چندین سخنرانی خود به اهمیت ساماندهی معافیتهای مالیاتی اشاره کرده است چرا که اگر این اتفاق همراه با مقابله با فرارهای مالیاتی انجام نشود، هدف جدا شدن نفت از بودجه و کاهش وابستگی به نفت همچنان یک رویا باقی خواهد ماند.

جزئیات معافیت و بخشودگی مالیاتی ۲۰۲۵ هزار میلیارد تومانی در ۱۴۰۴

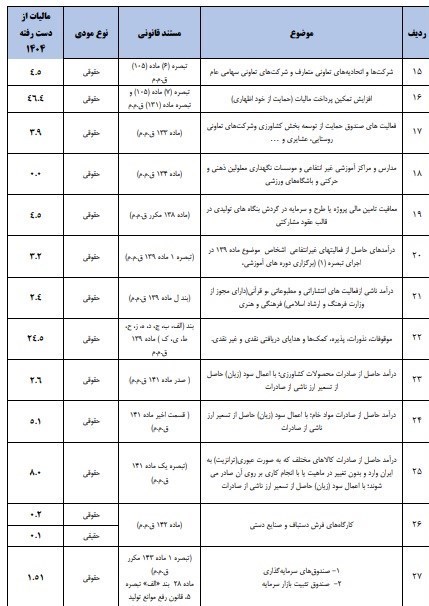

با توجه به بررسیهای انجام شده، در سال ۱۴۰۴ مجموع معافیتها و بخشودگیهای مالیاتی برابر ۲۰۲۵هزار میلیارد تومان خواهد بود که بزرگترین بخش آن مربوط به مالیات بر ارزش افزوده است. در ابتدا باید توجه داشت که براساس جداول گزارش مرکز پژوهشهای مجلس در خصوص میزان معافیتهای مالیاتی در هر حوزه، عمده این معافیتها بجزو بخشی از آنها در حوزه مالیات ارزش افزوده، مربوط به اشخاص حقوقی و شرکتها است.

برهمین اساس پیشبینی مالیات از دست رفته سال ۱۴۰۴ در حوزه مالیات بر ارزش افزوده برابر ۸۸۸ هزار میلیارد تومان است. در کنار این مورد سهم درآمدهای حقوق ۲۱۶ همت، سود سپرده و جوایز بانکها و موسسات اعتباری غیربانکی مجاز۴۷.۲ همت، مالک مجتمع مسکونی بیش از سه واحد استیجاری و مسکونی ۲۴ همت، شرکتهای دانشبنیان ۹.۳ همت، فعالیتهای اقتصادی در مناطق آزاد تجاری۱۹.۹ همت و افزایش تمکین پرداخت مالیات (حمایت از خود اظهاری) ۴۶ همت از درآمدهای مالیاتی از دست رفته سال ۱۴۰۴ است.

با توجه به این گزارش مرکز پژوهشهای مجلس، جداول مربوط به درآمدهای مالیاتی از دست رفته سال ۱۴۰۴ به شرح زیر است:

اما نکته دارای ابهام در خصوص همین گزارش مربوط به بند ۴۸ است که در آن سهم سایر معافیتها ۳۵۴ هزار میلیارد تومان تعیین شده که خود عدد بزرگی است و مشخص نیست که این رقم شامل چه بخشهای دیگری میشود.

چالش عظیم ذینفعان پیش پای اصلاح معافیتها

هر چند که ساماندهی معافیتهای مالیاتی به عنوان یک هدف مورد توافق طیف گستردهای از اقتصاددانان، کارشناسان، مدیران دولتی و نمایندگان مجلس است اما ذینفعان بزرگ و قدرتمند آن سبب شده تا امروز شاهد اقدامات قابل توجهی در این حوزه نباشیم. حتی اقدامات محدود دولت در سنوات گذشته نیز با مقاومتهای بسیار جدی روبهرو شد تا جایی که وزارت اقتصاد از موضع خود برای کاهش معافیتهای مالیاتی عقبنشینی کرد.

نمونه این مسئله را در تعیین سقف و کاهش سقف معافیتهای مالیاتی در بودجه شاهد بودهایم. به طور مثال حدود یک سال قبل بود که تلاش شد با تعیین سقف برای معافیتهای مالیاتی، کمی از معافیتهای چندین هزار میلیارد تومانی شرکتهای بزرگ کاهش پیدا کند. پس از حتی تصویب این بند در قانون بودجه شاهد بودیم که بورس تحت تاثیر قرار گرفت و فشارها آنقدر زیاد شد که در نهایت با عقبنشینی دولت و وزارت اقتصاد این بند از بودجه که به عنوان بند «س» تبصره ۶ قانون بودجه ۱۴۰۳ شناخته میشد به مرحله اجرا نرسید.

پس از اصلاح این بند از قانون بودجه در بهار ۱۴۰۳، محمدرضا پورابراهیمی رئیس وقت کمیسیون اقتصادی مجلس در تشریح این مصوبه گفت: این مصوبه شامل معافیتهای شرکتهای بورسی میشود؛ بر این اساس تمامی معافیتهای مالیاتی مقرر در قوانین برای شرکتهای بورسی، صندوقهای سرمایه گذاری، سود سپردههای بانکی و تمامی فعالیتهای بازار سرمایه به قوت خود باقی می ماند و حذف نمی شود. معافیتهای قانونی که طی سالهای گذشته برای شرکت های بورسی و صندوق های سرمایه گذاری بوده است، در سال ۱۴۰۳ حذف نمیشود.

شفافیت در عملکرد مهمترین عامل در ساماندهی معافیتهای مالیاتی

یکی دیگر از مسائل جدی که در خصوص معافیتهای مالیاتی وجود دارد، نتیجه و عملکرد آنها است. با وجود اینکه طبق گزارش مرکز پژوهشهای مجلس حدود ۲ هزار هزار میلیارد تومان معافیت مالیاتی در کشور داریم، اما مشخص نیست که این معافیتها تا چه اندازه توانستهاند اهداف قانونگذاران و سیاستگذاران را محقق کنند.

با توجه به عدم شفافیت جدی که در این حوزه وجود دارد، یکی از نیازهای اساسی برای تغییر ریل سیاستگذاری در معافیتهای مالیاتی که مورد تاکید برنامه هفتم توسعه نیز قرار داشته این است که ابتدا وضعیت کنونی معافیتها و تاثیر هر کدام بر بخشهای مشمول مورد بررسی قرار بگیرد تا در نهایت بتوان به یک مسیر قابل اجرا با حداقل مقاومت ممکن برای ساماندهی معافیتهای مالیاتی دست پیدا کرد.

انتهای پیام/

منبع:خبرگزاری تسنیم